Обзор рынка за период: 3 – 7 мая.

Тюгаев Николай

Тюгаев Николай

Teл.: +7 (495) 660-14-36,37,38

В начале той недели рынкам предстояло отыграть два события: план финансовой помощи Греции на 110 млрд. евро и очередное повышение ЦБ Китая ставки резервирования по депозитам на 0,5% до 17%. Обе новости в принципе были негативными. В случае с Китаем - это явное ужесточение денежно-кредитной политики. Для Греции же - что обозначенная сумма оказалась меньше ожиданий участников рынков.

Здесь, на мой взгляд, Евросоюз в очередной раз продемонстрировал, что находится «позади» настроений рынка и не предотвращает реализацию негативных тенденций, а пока лишь ликвидирует последствия, притом действуя максимально ужимисто и медленно, всегда пытаясь отделаться наименьшими мерами.

В итоге на мировых фондовых площадках снижение продолжало «набирать обороты».

В понедельник и вторник в США вышли хорошие цифры по производственному индексу ISM (60,4 против ожиданий 59,0) и фабричным заказам (рост +1,3%), однако они не смогли в достаточной степени подействовать на котировки ценных бумаг. Доходность суверенных облигаций южноевропейских стран росла, что вселяло все больше страха и неуверенности держателям длинных позиций на фондовых рынках.

Основные надежды на разворот тенденции на этой неделе возлагались на традиционные для первой недели месяца данные о рынке труда в США (в пятницу) и на заседание ЕЦБ (в четверг), на котором могли быть объявлены какие-либо шаги для разрешения напряженной ситуации суверенных долгов в Европе.

Однако никаких шагов не последовало. Жан Клод Трише лишь оставил ключевую ставку на прежнем уровне 1%, не сделав никаких оптимистических заявлений. В итоге многие европейские индексы в тот день опять закрылись на отрицательной территории.

Снижение наблюдалось не только на фондовых рынках, но и на товарно-сырьевых площадках (кроме золота); на валютном рынке укреплялся американский доллар и японская йена; доходности казначейских облигаций США уменьшались. Фактически деньги перетекали в низкодоходные надежные активы.

На торгах в США в четверг произошел максимальный за последние более чем 20 лет внутридневной провал котировок: индексы Dow Jones 30, NASDAQ 100 и S&P 500 ближе к закрытию сессии упали почти на 10%, вызвав хаос и сильное снижение и на остальных площадках.

И хотя больше половины этого падения в оставшееся торговое время было отыграно, но по факту рынки получили сильнейший эмоциональный удар. Индекс волатильности (часто называемый «индексом страха») взлетел на рекордные 60%.

Наблюдав такой обвал, не многие участники решались в пятницу покупать высокорисковые активы. Новости же с американского рынка труда (290 тыс. новых рабочих мест; 9,9% уровень безработицы) не повлияли положительно на динамику ценных бумаг. В конце концов, торги закрылись существенным снижением фондовых индексов и цен на большинство металлов/нефть.

Картина по итогам недели выглядит довольно мрачной для обладателей длинных позиций в акциях и в сырьевых фьючерсах. Инвесторы по всему миру «уходили от риска» и активно перекладывались в надежные государственные облигации США и Германии или золото.

| РТС | FTSE 100 | DAX | Dow Jones 30 | S&P 500 | SENSEX | BOVESPA | Shanghai Comp. | Nikkei 225 |

| -12,8% | -7,7% | -6,8% | -5,7% | -6,4% | -5,6% | -6,9% | -6,3% | -6,3% |

| Crude Light | Au | Ag | Al | Cu | Ni |

| -12,8% | 2,5% | -1,5% | -8,1% | -6,5% | -14,3% |

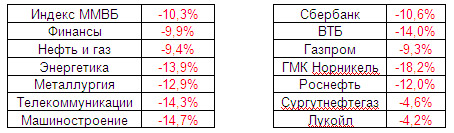

Российский же рынок при всем при этом оказался наиболее уязвимым среди всех остальных. А из «голубых фишек» худшую динамику показал ГМК Норникель (-18,2%).

Евро и британский фунт демонстрировали заметную слабость на фоне долговых проблем Европы. На фунт также негативно повлияли результаты прошедших выборов, в результате которых ни одна партия не смогла взять определяющее большинство в парламенте.

Рубль не смог противостоять общемировым тенденциям и заметному снижению котировок нефти.

| USD/RUB | Бивалютная корзина | USD/JPY | Индекс USD | EUR/USD | GBP/USD |

| 4,28% | 2,12% | -2,45% | 3,30% | -4,07% | -3,08% |

Индекс ММВБ уверенно пробил сверху вниз сначала 50-дневную экспоненциальную среднюю, затем нижнюю границу 8-месячного восходящего канала и в итоге закрылся чуть ниже значения 200-дневной экспоненциальной средней, находящейся в зоне полугодовалого уровня поддержки в 1300 пунктов.

В случае дальнейшего снижения, первой преградой на пути станет район величины 1220 пунктов – уровень с годовой историей, который теперь также соответствует и 20% откату от апрельского максимума.

Линией сопротивления же при росте индекса будет 50-дневная экспоненциальная средняя.

Торгово-аналитический департамент

Москва Алексей ЕрмоловТел.: +7 (495) 660-14-37, 660-14-38 129@gazfin.ru

Руководитель департамента

- Аналитик

Евгений Буланов

bulanov@gazfin.ru - Трейдер

Кирилл Вязовиченко

127@gazfin.ru -

Трейдер

Николай Тюгаев

128@gazfin.ru