Рынки – зарегулировать, спекулянтов – обуздать!

Тюгаев Николай

Тюгаев Николай

Teл.: +7 (495) 660-14-36,37,38

Обзор рынка за период: 17 –21 мая.

Очередная неделя мая опять оказалась негативной для основных мировых фондовых индексов. Заметно упали котировки как на развивающихся, так и развитых рынках акций.

Цены на нефть, промышленные и драгоценные металлы также существенно снизились. Инвесторы закрывали длинные позиции практически по всему фронту рисковых активов и перекладывались в надежные облигации Германии и США, доходности которых снижались.

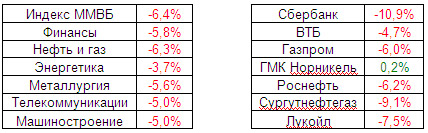

Максимальное падение среди фондовых бенчмарков по итогам недели зафиксировал индекс РТС (-9,5%). Его рублевый аналог - индекс ММВБ - снизился меньше (-6,4%) – отчасти это следствие удешевления рубля (к доллару 2,44%, к бивалютной корзине 3,6%).

Из-за сильного падения котировок нефти самым «слабым» среди секторов на российском рынке был нефтегазовый сектор (-6,3%). Однако, на фоне корпоративных новостей среди «голубых фишек» наиболее неустойчивым выглядел Сбербанк (почти -11%), а единственной высоколиквидной бумагой, сумевшей вырасти по итогам недели, оказались акции ГМК Норникель (+0,2%).

| РТС | FTSE 100 | DAX | Dow Jones 30 | S&P 500 | SENSEX | BOVESPA | Shanghai Comp. | Nikkei 225 |

| -9,5% | -3,8% | -3,8% | -4,0% | -4,2% | -3,3% | -5,0% | -4,3% | -6,5% |

| Brent | Au | Ag | Al | Cu | Ni |

| -7,1% | -4,6% | -8,6% | -2,1% | -1,2% | -1,0% |

| USD/RUB | Бивалютная корзина | USD/JPY | Индекс USD | EUR/USD | GBP/USD |

| 2,44% | 3,60% | -2,70% | -0,81% | 1,70% | -0,53% |

Такая слабая динамика на мировых торговых площадках явилась следствием событий, произошедших в США и Европе, а также неудовлетворительной макроэкономической статистики, выходившей в течение недели.

Из относительно положительных новостей, ожидаемых инвесторами на той неделе, были две: Греция получала кредит 14,5 млрд. евро от Евросоюза (до этого уже получила транш 5,5 млрд. евро от МВФ) и одобрение обеими палатами Германии антикризисного взноса в 147,6 млрд. евро в общеевропейский фонд помощи проблемным государствам. Однако эффект от данных событий был практически не заметен для рынков.

В среду Германия довольно неожиданно, не согласовав эту инициативу с другими странами Еврозоны, ввела запрет на покупку непокрытых CDS на облигации европейских стран, а также на «шорты» этих облигаций и акций десяти ведущих немецких финансовых институтов. На этом фоне единая европейская валюта опустилась к американскому доллару ниже отметки 1,22.

Как впоследствии оказалось, тема регулирования рынков была на этой неделе центральной. Так уже в четверг Ангела Меркель продолжила свое наступление на ограничение спекулятивной деятельности, сообщив на международной конференции в Берлине, что будет добиваться введения налогообложения для финансовых институтов, и намерена продвигать эту инициативу на саммите G20 в июне в Канаде.

А в США, также в четверг, Сенатом со второй попытки был-таки принят пакет законопроектов, усиливающих регулирование финансового сектора. В частности, финансовая реформа предполагает запретить банкам торговать за счет собственных средств, заметно ограничивает использование деривативов, предусматривает механизм ликвидации/дробления крупных финансовых фирм, а также содержит множество других регулятивных мер.

Окончательный вариант этого документа в принципе еще не согласован, но, по оценке экспертов, должен появиться в срок до 4 июля.

Все эти меры регулирования финансового сектора, обозначенные выше, согласно высказываниям лиц их предложившим, должны обуздать спекулятивную составляющую рынка, предотвратить появление новых тяжелых кризисов вследствие оголтелой погони за прибылью крупными финансовыми компаниями и банками, а также нормализовать нынешнюю неспокойную ситуацию на рынках. Однако, на мой взгляд, подобные ужесточения правил торговли «пугают» инвесторов, заставляют их уходить с рынка и, соответственно, уменьшают ликвидность рисковых инструментов. На первых порах на фоне страха и волатильности денежные потоки перетекают в менее доходные долговые инструменты. Но затем, на мой взгляд, если ситуация продолжит развиваться подобным образом, капитал может уйти с рынков с неблагожелательной конъюнктурой (здесь США и Европа) на более благожелательные площадки, скажем, развивающихся стран. Как бы то ни было, снижение ликвидности и интереса к рисковым инструментам в конечном итоге заметно скажется как на состоянии экономических показателей участвующих стран, так и на позициях этих стран на мировой арене.

Возвращаясь к российскому фондовому рынку, стоить отметить, что индекс ММВБ, оттолкнувшись от 50-дневной экспоненциальной средней, уверенно прошел сверху вниз 200-дневную экспоненциальную среднюю линию, тем самым формально ступив в «медвежий рынок». Первая цель теперь – это уровень 1220 пунктов, который в свое время был хорошей поддержкой растущим котировкам.

Торгово-аналитический департамент

Москва Алексей ЕрмоловТел.: +7 (495) 660-14-37, 660-14-38 129@gazfin.ru

Руководитель департамента

- Аналитик

Евгений Буланов

bulanov@gazfin.ru - Трейдер

Кирилл Вязовиченко

127@gazfin.ru -

Трейдер

Николай Тюгаев

128@gazfin.ru