Жажда крови.

Тюгаев Николай

Тюгаев Николай

Teл.: +7 (495) 660-14-36,37,38

Обзор рынка за период: 19 апреля – 23 апреля.

Неделя с 19 по 23 апреля выдалась довольно неоднозначной. Обилие новостей и макроэкономической статистики практически на любой вкус сделало торги волатильными и разнонаправленными. Так американские фондовые индексы очередной раз обновили локальные максимумы (Dow Jones 30 прибавил 1,7% за неделю, а S&P 500 вырос на 2,1%), а китайский Shanghai Composite снизился на 4,7%; фьючерсы на серебро показали прирост на 3,6%, а на алюминий, наоборот, потеряли 4,1%; доллар укрепился к корзине 6 валют на 0,8%, в то время как английскому фунту он ослаб на 0,1%. Российский же рынок хоть и не впадал в какие-либо крайности, но смотрелся довольно неуверенно.

| РТС | FTSE 100 | DAX | Dow Jones 30 | S&P 500 | SENSEX | BOVESPA | Shanghai Comp. | Nikkei 225 |

| -2,4% | -0,4% | 1,3% | 1,7% | 2,1% | 0,6% | 0,1% | -4,7% | -1,7% |

| Crude Light | Au | Ag | Al | Cu | Ni |

| 2,26% | 1,80% | 3,57% | -4,11% | -0,13% | 1,29% |

| USD/RUB | Бивалютная корзина | USD/JPY | Индекс USD | EUR/USD | GBP/USD |

| 0,14% | -0,18% | 1,91% | 0,80% | -0,87% | 0,12% |

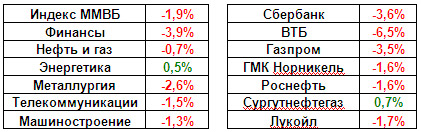

Лидером снижения среди секторов на ММВБ оказался финансовый сектор во главе с ВТБ, потерявшим 6,5%. Лучше всех по итогам недели проторговалась энергетика (+0,5%).

В Азии и Европе торги в понедельник начинались с уверенного падения индексов. Виной тому протянувшаяся через выходные история об иске SEC к Goldman Sachs на 1 млрд. долларов (в воскресенье также Германия и Великобритания пригрозились выдвинуть аналогичные обвинение в отношении указанного банка), а также новости из Китая, где Центральный Банк принял очередные меры по сдерживанию жилищного бума (цены на жилье в марте поднялись на 11,7%), предписав среди прочих запретить местным банкам выдавать кредиты на покупку третьих домов. Американские рынки не столь значительно отреагировали на эти известия, а хорошая отчетность Citigroup помогла индексам США закрыться на положительной территории. Впрочем, подавляющее большинство компаний из индекса S&P 500, которые отчитывались на той неделе, показали лучшие цифры, чем от них ожидали. Сюда входят Goldman Sachs, Morgan Stanley, Johnson&Johnson, Apple, Yahoo, McDonalds и многие другие. Это помогало американским котировкам держаться высоко на протяжении почти всех пяти торговых сессий. Макростатистика в США также выходила хорошей. В частности, американские рынки очень положительно восприняли пятничные данные о рекордно высоких продажах новых домов в марте (411 тыс. против ожидаемых 330тыс.), а также о росте на 2,8% заказов на товары длительного пользования (без транспортной компоненты). На этом фоне индексы Dow Jones 30 и S&P 500 закрыли неделю на уровне новых локальных максимумов.

В Европе и Азии же дела продолжали идти не так хорошо:

- Во вторник ЦБ Индии в очередной раз повысил ключевые ставки на 0,25%; в Англии уровень инфляции неожиданно подскочил до 3,4% в годовом исчислении (таргетируемая Банком Англии цель – это 3%).

- В среду Греция начала переговоры с ЕС и МВФ об условиях предоставления ей финансовой помощи, если таковая потребуется. А уже в четверг Евростат опубликовал отчет о пересмотренной величине дефицита греческого бюджета, согласно которому теперь он составляет 13,6% ВВП и еще может увеличиться до 14,1%.

После этого агентство Moody’s снизило рейтинг Греции до А3, а немного подраставшие в этот день европейские фондовые индексы начали уверенно падать. Доходность греческих суверенных облигаций взлетела к небесам. За ними потянулись, хоть и в меньшей степени, и краткосрочные облигации Португалии.

- В пятницу с утра Китай сообщил о возможности введения дополнительного налога на владение тремя и более объектами недвижимости (некоторые аналитики в связи с этим прогнозируют там падение цен на жилье на 20% в следующем полугодии), а слабые данные по ВВП Англии за первый квартал добавили еще большего негатива в торги. Развязка наступила во второй половине дня, когда «жаждущий крови» рынок получил-таки свою порцию – Греция, наконец, официально попросила денежной помощи у Евросоюза и МВФ.

Фондовые площадки восприняли эту новость благоприятно, поскольку была подведена некая промежуточная черта под греческой проблемой, частично снята напряженность и неопределенность по этому вопросу. Однако это временно.

Проблема греческого долга далеко еще не решена. И, на мой взгляд, «акулы» рынка и спекулянты не ослабят свою «хватку», пока не увидят «большого кровопролития» - это либо дефолт, либо непосредственная выдача кредитов странами ЕС и МВФ, что более вероятно. Ждать осталось недолго – не позднее 19 мая.

Но, на мой взгляд, проблема долгов в Европе уже разрослась невозвратно, и поэтому при любом обозначенном развитии событий с Грецией, новых суверенных кризисов избежать не удастся. Португалия и другие страны уже на подходе.

Возвращаясь к российском рынку, отметим, что индекс ММВБ продолжает двигаться в широком восходящем канале, периодически отталкиваясь от 50-ти дневной экспоненциальной средней. Еще ниже нее поддержку индексу оказывает 200-дневная экспоненциальная средняя линия (сейчас на уровне 1300 пунктов), только в случае пробития которой можно будет говорить о начале медвежьего тренда. Ближайшее сопротивление располагается на уровне локальных максимумов – около 1550 пунктов, далее у верхней границы канала - 1650 пунктов.

Торгово-аналитический департамент

Москва Алексей ЕрмоловТел.: +7 (495) 660-14-37, 660-14-38 129@gazfin.ru

Руководитель департамента

- Аналитик

Евгений Буланов

bulanov@gazfin.ru - Трейдер

Кирилл Вязовиченко

127@gazfin.ru -

Трейдер

Николай Тюгаев

128@gazfin.ru